相続税の基礎控除はいくら?

不動産相続で損しないため

絶対やるべき準備

相続税の基礎控除について

相続税の基礎控除について

相続税の話題になるときに必ず出てくるのが「基礎控除」という言葉です。

「基礎控除があるから相続税がかからない」とか、「控除額を超えると税金がかかる」と耳にしたことがある方も多いのではないでしょうか。

しかし、実際には「基礎控除って具体的にいくらなの?」「相続人が何人いるとどう変わるの?」「土地や不動産を相続したときも同じように考えればいいの?」といった疑問を抱えている方は少なくありません。

今回は、相続税の基礎控除について、仕組みや計算方法、注意すべきポイントをできるだけ分かりやすく解説していきます。

相続税の基礎控除とは?

相続税の基礎控除とは、相続財産の総額から一定額を差し引く仕組みです。

この控除額までは相続税がかからないため、実際には多くのケースで「相続税は発生しなかった」ということになります。

日本の相続税はすべての相続に一律で課税されるわけではなく、ある程度の資産を持つ方にのみ課税される仕組みになっています。

その「課税されるかどうか」の境目を決めるのが基礎控除額です。

相続税の基礎控除

計算方法と仕組み

相続税の基礎控除とは、亡くなった方(被相続人)の遺産に対して課税される相続税において、「一定額までは課税しません」という非課税枠のことです。

基礎控除額の計算式

相続税の基礎控除額は以下の計算式で求められます。

3,000万円 + 600万円 × 法定相続人の数

例えば、

- 相続人が妻と子ども2人(合計3人)の場合

→ 基礎控除額 = 3,000万円 + 600万円 × 3人 = 4,800万円 - 相続人が妻のみの場合(1人)

→ 基礎控除額 = 3,000万円 + 600万円 × 1人 = 3,600万円

つまり、相続人が多ければ多いほど基礎控除額も増える仕組みです。

実際に非課税になるかどうか

例えば、相続人が妻と子2人のケースで遺産総額が4,500万円なら、基礎控除額(4,800万円)を下回るため相続税はかかりません。しかし、遺産総額が6,000万円だった場合は、基礎控除を超えるため相続税の対象になります。

基礎控除の範囲で収まるケースと収まらないケース

基礎控除は「3,000万円+600万円×相続人の数」という明快なルールですが、実際にこの範囲で済む人もいれば、あっという間にオーバーしてしまう人もいます。違いを分けるのは 不動産の有無と評価額 です。

基礎控除内で済む典型例

- 預貯金が2,000万円、生命保険500万円、特に不動産を持たない

- 相続人が配偶者と子2人(基礎控除額4,800万円)で遺産総額3,000万円程度

この場合は非課税で済みます。

基礎控除を超える典型例

- 自宅の土地が都心部で評価額4,000万円、建物1,000万円、預貯金1,500万円

- 相続人が配偶者と子2人(基礎控除額4,800万円)

→ 遺産総額6,500万円となり、基礎控除を超えて課税対象に。

特に都市部の不動産を持っている家庭では「うちは普通のサラリーマン家庭だから税金なんて関係ない」と思っていても、土地の評価額だけで基礎控除を超えてしまうケースが珍しくありません。

相続税の基礎控除と不動産評価額の関係

相続財産の中で最も大きな割合を占めるのが不動産です。特に土地は「路線価」や「固定資産税評価額」をもとに計算されますが、市場価格と異なるため、評価額を正しく把握していないケースがほとんどです。

不動産評価の落とし穴

- 固定資産税評価額は市場価格の70%程度が目安

- 路線価方式や倍率方式で評価するため、立地によっては想定以上に高額

- 建物は築年数によって評価が下がるが、土地は下がらない

つまり、現金よりも不動産の方が「基礎控除を超える原因」になりやすいのです。

評価を下げる方法はある?

- 小規模宅地等の特例を使えば評価額を最大80%減額できるケースもある

- 配偶者の税額軽減を利用すれば大幅に節税できる

- ただし手続きや条件が複雑で、専門家のサポートが必須

ポイント:不動産の正確な評価を知ることが、相続税を抑える第一歩になる。

基礎控除を超えるとどうなる?相続税の計算ステップ

基礎控除を超えた場合、具体的にどのように税額が決まるのかを見てみましょう。

- 遺産総額を計算する

- 基礎控除を差し引く

- 課税遺産総額を法定相続分で按分する

- 各人に相続税の速算表を適用する

- 相続税の合計額を出す

例えば、遺産総額7,000万円、基礎控除4,800万円の場合、課税遺産総額は2,200万円となります。これを相続人(配偶者+子2人)で分け、それぞれの課税額を出した上で合算します。

実際の計算は複雑ですが、大事なのは「基礎控除を超えた時点で数百万円規模の税金がかかる可能性がある」という点です。

基礎控除が適用される財産

基礎控除の対象となるのは、被相続人が残した財産の総額です。

具体的には次のような財産が含まれます

- 現金・預貯金

- 株式や投資信託などの有価証券

- 土地や建物などの不動産

- 車・貴金属・美術品などの動産

- 生命保険金や死亡退職金の一部(みなし相続財産)

注意すべきは、相続財産は「時価」で評価される点です。

特に不動産については路線価や固定資産評価額など、専門的な計算方法が用いられます。

そのため「思ったよりも相続財産が高く評価され、基礎控除額を超えてしまった」というケースも少なくありません。

相続税が発生するケース

「相続税がかかる人なんて一部の富裕層だけ」と考えている方もいますが、必ずしもそうではありません。

例えば、都心部に土地やマンションを所有していると、その評価額は数千万円?億単位になることも珍しくありません。

現金はそれほど多くなくても、不動産の価値が高いために基礎控除を超えてしまうケースが増えているのです。

国税庁の統計によると、実際に相続税の課税対象となるのは亡くなった方全体の約8?10%程度とされています。

つまり9割近くの方は相続税がかからないのですが、都市部や資産家の家庭では十分に注意が必要です。

基礎控除を超えた場合の流れ

もし相続財産が基礎控除額を超えると、相続税の申告と納税が必要になります。

流れは次のようになります。

①財産の総額を評価する

②基礎控除額を差し引いて課税遺産総額を算出する

③法定相続分に応じた税額を計算する

④各相続人の実際の取得分に応じて税額を按分する

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。

この期限を過ぎると延滞税や加算税が発生するため、余裕を持って準備する必要があります。

節税のポイント

基礎控除を超えるかどうかがギリギリの場合や、明らかに相続税がかかるケースでは、いかに節税を行うかが大切になります。

代表的な方法を挙げてみましょう。

配偶者控除の活用

配偶者が相続する場合、1億6,000万円または法定相続分までの金額は非課税となります。

小規模宅地等の特例

居住用や事業用の土地については、一定条件を満たすと最大80%の評価減が認められます。

生前贈与の活用

基礎控除に加えて、年間110万円までの贈与は非課税。相続発生前から少しずつ資産を移すことで相続財産を減らせます。

これらを組み合わせることで、基礎控除を超えても相続税の負担を大幅に軽減できる可能性があります。

相続税には「基礎控除」という制度があり、

簡単に言うと、「この金額までは相続税がかかりませんよ」という非課税枠のことです。

そこでこの記事では、基礎控除の計算方法、

不動産相続で損しないための準備を分かりやすく解説します。

不動産がある場合は要注意です。

金額が分かりずらいので、

正しい準備をしておかないと、多額の税金が発生する恐れもあるので、ぜひ参考にしてください。

相続税の対象になる物

・不動産

・株、債券などの有価証券

・預貯金、車、バイク

・ゴルフ会員権

・死亡退職金

・死亡保険金(法定相続人の数×500万まで)

相続税の基礎控除の計算式

3,000万円 +(600万円 × 相続人の数)

遺産の総額が、この金額を超えた分に対して、税金がかかります。

ですから、まずは、

金額が分かりにくい「不動産の現在の価値」を把握することが、一番最初にやるべきことになります。

このやり方は後半で解説します。

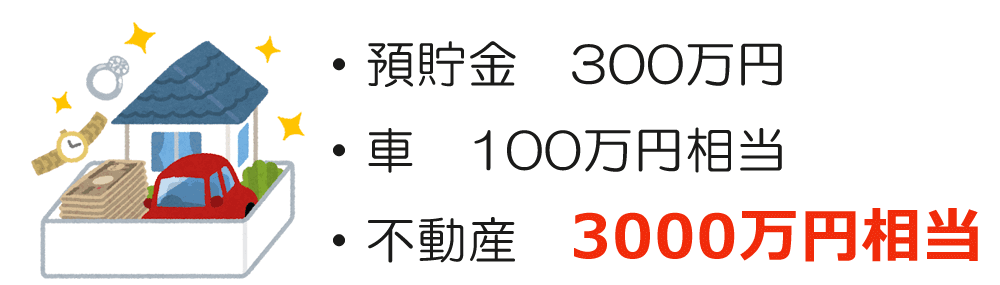

実例で相続税を計算

実例:3,400万円の相続

子供3人の場合

相続人・・・子供3人の場合

ステップ①:基礎控除額を計算

基礎控除=3,000万円 +(600万円 × 3人)= 4,800万円

ステップ②:課税対象額を算出

遺産総額が3,400万円なら、基礎控除額4,800万円より低いから、課税対象額は無し。

相続税は0円

相続税の

申告・納付期限は?

亡くなった事を知った翌日から

10ヶ月以内

もし、相続税が0円だった場合は、申告する必要はありません。

もし申告期限を過ぎたら…

期限を過ぎたら、

ペナルティが課せられます。

絶対に守りましょう。

もし相続税の申告期限を過ぎたら、

加算税や延滞税という二重のペナルティが課せられるので、税金が高額になってしまいます。

相続税は

誰がどうやって払う?

相続人がそれぞれ支払います。

・支払い方法・・現金一括

相続で一番大事なこと

『 遺産の分割方法 』と

『 遺産分割協議書 』

まず相続人同士で話し合い、

「どのように遺産を分けるか」を決め、

遺産分割協議書という書類を作成して相続手続きを完了させます。

遺産をどのように分けるか?

を決めた書面のこと

手続きに応じて、

法務局・金融機関・陸運局に提出

この書類を作っておかないと

以下のような問題が発生します。

- 不動産や車の名義変更ができない

- 相続税申告で税額軽減の特例が適用できない

- 預貯金などの払い戻しが困難

- 株式の名義変更ができない

相続をトラブルなく進めるためにも、遺産分割協議書は必ず作っておくべきです。

不動産がある場合は

早めに、

査定額を明らかにする事

不動産の査定額が不明のままだと、相続税の計算だけでなく、相続手続きのほぼ全てが前進しません。

◆査定額が不明だと進まないこと

・遺産総額が分からない

・法定相続分が分からない

・相続放棄するか検討できない(3ヶ月以内)

・遺産分割協議が進まない

・相続税の計算ができない(10ヶ月以内)

とくに、遺産分割協議書には、

不動産の詳細情報と、現在の査定額をなるべく明確に記載する必要があり、

話し合いの時に、査定額が明確になってないと、相続人同士でトラブルが多発します。

不動産を分割する方法は3通り。

①:共有分割

相続人全員で不動産を共有する方法。不動産の処分に制限がかかり、相続後のトラブルが多発する可能性が高い。

②:代償分割

誰か一人が不動産を相続し、他の相続人には金銭を支払う方法。

③:換価分割:

不動産を売却して現金化し、そのお金を相続人全員で分ける方法。

上記3つのうち、どれにするか?は話し合いで決めることですが、

問題は、「相続税の申告は10ヶ月以内」に行う必要があるということです。

もし話し合いが長期化して10ヶ月を過ぎると、高額な遅延税が加算されるケースも多々ありますので、なるべく早めに相続手続きを終わらせましょう。

相続で損しないため

絶対やるべきこと

事前に絶対やっておくべきなのは、

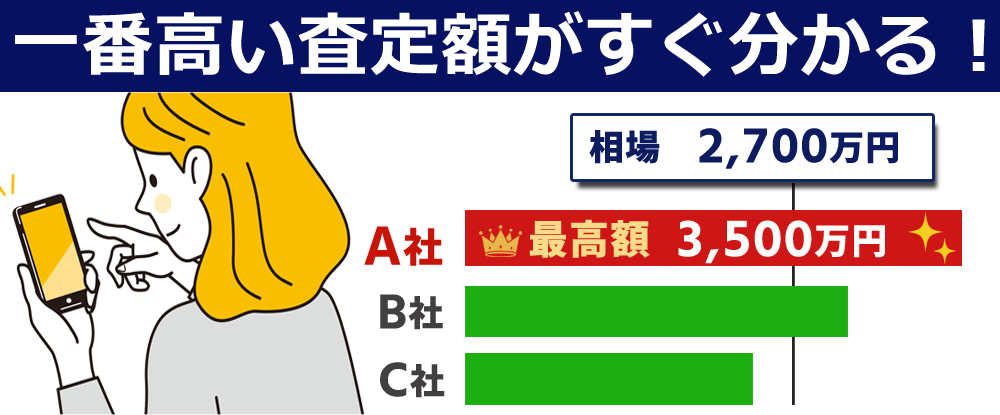

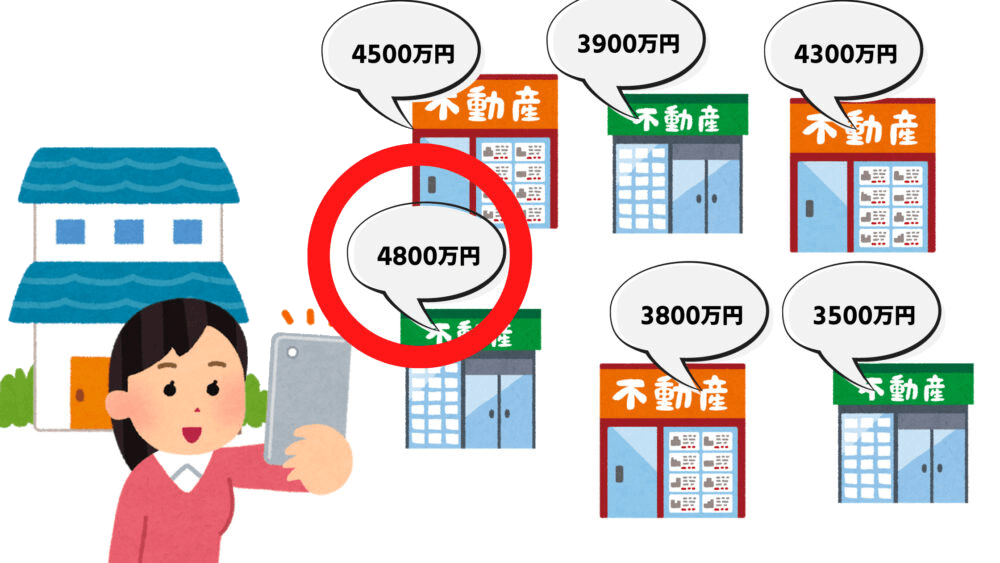

不動産の査定額が最高でいくらになるのか?を調べておくこと。

これは、スマホがあれば

親族なら誰でもすぐに調べる事が可能で、

他の人にバレずに知る事ができます。

現在の最高査定額が分かれば、

・相続するべきか?分かる

・自分の取り分の最高額が分かる

・相続人全員の取り分も増える

・最高値で現金化できる

・トラブルなく相続が完了

このようなメリットがあり、

誰も損せず遺産分割を進める事ができます。

では、どうすれば

不動産の一番高い査定額が分かるのか?

家族や親族でも、簡単に調べる方法があります。

相続する不動産の価値を

1番簡単に把握する方法

以前は、不動産屋に行って調べてもらうというのが一般的でしたが、

今では、スマホでたった60秒ほどで簡単に調べる事ができます。

それは『 イエウール 』という無料で使える不動産一括査定サービス。

↓↓

家族・親族でも依頼できます。

使い方はすごく簡単。

だいたいの築年数や広さを選ぶだけ。

入力はだいたい60秒くらい。

誰でも簡単に使えて、

一番高い査定がすぐ分かるので、、

*2023年4月現在「不動産の一括査定サイトに関するランキング調査」より(株)東京商工リサーチ調べ

イエウールは2000社以上の優良不動産会社と提携し、その中の最大6社が一気に査定してくれます。

比較すると、

数百万円の差がつくこともあります!

これで遺産相続も

円満に進めることができます。

まずは情報収集から

査定したからといって、必ず売る必要はありませんのでご安心ください。

「まずは最高でいくらになるか知りたい」という使い方でも大丈夫です。

↓↓

まず、価値だけ確認してみる

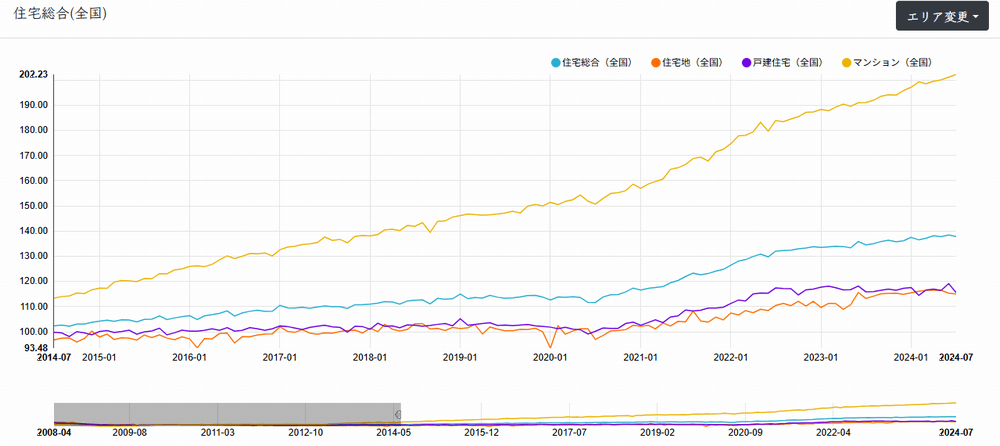

今、不動産の価値が驚くほど高い

2026年の今、

不動産の価値が最高値の絶頂期。

10年上昇し続けてましたが

現在、高止まり傾向になっています。

一戸建ての家はもちろん、マンションの価値は2010年と比べて、約1.8倍まで高騰。

ぜひ、試しに相続予定の

不動産を調べてみてください。

驚くほど高くなってる可能性あります。

↓ ↓

まず、価値だけ確認してみる

お住まい地域で調べてみる

| 北海道・東北 | |

|---|---|

| 北海道 | 青森県 |

| 岩手県 | 宮城県 |

| 秋田県 | 福島県 |

| 山形県 | |

| 関東 | |

| 東京都 | 神奈川県 |

| 千葉県 | 埼玉県 |

| 茨城県 | 栃木県 |

| 群馬県 | |

| 中部 | |

| 愛知県 | 静岡県 |

| 石川県 | 新潟県 |

| 長野県 | 岐阜県 |

| 福井県 | 富山県 |

| 山梨県 | |

| 関西 | |

| 大阪府 | 兵庫県 |

| 京都府 | 滋賀県 |

| 奈良県 | 三重県 |

| 和歌山県 | |

| 中国・四国 | |

| 広島県 | 岡山県 |

| 鳥取県 | 島根県 |

| 山口県 | 香川県 |

| 高知県 | 愛媛県 |

| 徳島県 | |

| 九州・沖縄 | |

| 福岡県 | 長崎県 |

| 熊本県 | 佐賀県 |

| 宮崎県 | 大分県 |

| 鹿児島県 | 沖縄県 |

※本サイト内の査定価格はあくまで参考値となります。売却の成否及び実際の売却価格を保証するものではありません。