住宅ローン 繰り上げ返済

本当に得なのか?

返済すべきか?迷ったら

絶対やるべきこと

住宅ローン 繰り上げ返済について

住宅ローンを抱えて「できれば早く完済したい」「少しでも利息を減らしたい」と考えるのは自然なことです。

その中で「繰り上げ返済」という言葉を目にし、「今、まとまったお金があるから、繰り上げ返済してしまおうか」という判断を検討されている方も多いでしょう。

しかし実際には、繰り上げ返済をすれば必ず得になるとは限りません。金利、返済期間、手元資金の余裕、ライフプラン、住宅ローン控除など、さまざまな条件を検討する必要があります。

本記事では、「住宅ローン 繰り上げ返済」というキーワードで調べているあなたに向けて、知っておくべきポイントを整理します。あなたの状況に照らして「今、繰り上げ返済をすべきかどうか」を冷静に判断できるようになることを目指します。

住宅ローン 繰り上げ返済とは何か?

まずは基本として、住宅ローンにおける繰り上げ返済の仕組みを確認します。

「繰り上げ返済」とは、毎月約定どおりに返済する「月々の返済」に加えて、さらにまとまった金額を前倒しで返済し、元金(ローン残高)を早く減らしていく手続きのことです。

この繰り上げ返済には、「全額繰り上げ返済」(ローン残高を全て一括で返す)と「一部繰り上げ返済」(一部の元金を前倒しで返す)があり、実務上は「一部繰り上げ返済」のケースが圧倒的に多いです。

繰り上げ返済の2つのタイプ

繰り上げ返済には大きく分けて以下の2つがあります。

-

期間短縮型:毎月の返済額を変えず、返済期間を短くする方法。元金が早く減るため、利息負担も大きく削減できます。

-

返済額軽減型:返済期間は変えず、毎月の返済額を軽くする方法。月々の家計負担を軽くしたい場合に有効です。

なぜ“元金を先に減らす”ことで得か?

住宅ローンは借入当初には元金よりも利息が大きく返済額を占めており、元金部分がなかなか減りにくい構造です。前倒しで元金を返済しておくことで、利息が発生する対象を減らし、総返済額(元金+利息)を低減することができます。

例えば、ある住宅ローン条件で「借入3,000万円、金利1.4%、返済期間35年」で1年後に100万円を繰り上げ返済したところ、期間短縮型の場合、総返済額が約162万円減ったという試算があります。

このように、繰り上げ返済には大きな節約効果があるため「得」というイメージが強いのです。

住宅ローン 繰り上げ返済を考える際に押さえるべき5つのチェックポイント

繰り上げ返済を検討する前に、次の5つの視点を整理しましょう。

① 手元資金と今後のライフプラン

繰り上げ返済をするということは、まとまったお金をローン返済に回すことを意味します。つまり、手元に残る資金が減るわけです。

もしこの先、教育費、子ども進学、車の買換え、住宅の修繕、あるいは収入減の可能性などがあるなら、手元資金を減らしてしまうと生活に余裕がなくなるリスクがあります。

したがって、まず「この先数年で大きな出費はないか」「貯蓄・予備資金はいくら余裕があるか」を確認しておくことが大切です。

② 金利・ローン残高・返済期間のバランス

繰り上げ返済が大きく効果を発揮する条件は「金利が高め」「ローン残高が多い」「返済期間が長い」などです。逆に、金利が極端に低かったり、返済期間の終盤近くだったりすると、効果が限定的となります。

例えば、金利が0.7%未満といった超低金利の環境では、繰り上げ返済による利息削減以上に他の選択肢(運用・借り換えなど)が得になるケースも指摘されています。

③ 繰り上げ返済による制度・控除・保険の影響

たとえば、住宅借入金等特別控除(住宅ローン控除)の対象となるためには、返済期間が10年以上といった条件がある場合があります。繰り上げ返済で返済期間が10年を下回ると控除が受けられなくなるリスクがあります。

また、繰り上げ返済によって保険(団体信用生命保険)の保障期間が短くなるケースもあります。

さらに、繰り上げ返済には金融機関ごとの手数料がかかる場合もあり、手数料負担を軽く見て計画を立てると「思ったほど利息が減らなかった」ということもありえます。

④ 返済資金の費用対効果(利息削減額とその他選択肢の比較)

繰り上げ返済でどれくらい利息が減るかをシミュレーションし、手元資金を別の使い方(教育資金・投資・借り換え)に回した場合と比較することが重要です。金融機関・専門家の見解によれば、繰り上げ返済の効果は「額が大きく、時期が早いほど高い」とされています。

例えば、返済開始から3年後に100万円繰り上げ返済した場合、期間短縮型では利息が100万円以上削減され得るという試算もあります。

逆に、返済終盤・残高が少ない・金利が低い場合には、繰り上げ返済のメリットが薄まるため、資金を運用に回すという選択肢も視野に入れておいた方が良いです。

⑤ 今の「家の価値」を把握して資産視点も持つ

ローンを返済していくという視点だけでなく、自宅そのものが「資産」であるという視点を持つことも重要です。家に住み続けるという選択肢を取る場合でも、住宅ローン残高と家の資産価値(売ったときの価値)を比較しておくと、将来を見据えた判断材料になります。

この観点で言えば、自宅の価値を知るための「不動産査定」などを活用するのも有効とされています。

住宅ローン 繰り上げ返済のメリットとデメリット

ここでは、繰り上げ返済を実行することで得られるメリットと、反対に注意すべきデメリットを整理します。

メリット

-

元金が早く減ることで、支払利息が減少する。

-

返済期間を短くできれば、完済時期が前倒しとなり心理的な安心感が得られる

-

月々の返済額を軽くしたい場合、返済額軽減型を選べば家計負担を減らすことができる。

デメリット/注意点

-

手元資金が減るため、他の出費や貯蓄確保に影響を及ぼすことがある。

-

繰り上げ返済をしても金利・残期間の条件次第では、思ったほど利息削減効果が出ないことも。

-

住宅ローン控除や保険、その他制度でのメリットが少なくなる可能性。

-

繰り上げ返済手数料や最低受付金額が金融機関によって設定されている場合がある。

住宅ローン 繰り上げ返済を今すぐ検討すべき人の特徴

繰り上げ返済は、すべての人にとって「得」ではありません。

しかし、以下の条件に当てはまる方は「早めに検討した方が得になる可能性が高い」と言えます。

① 金利が高い住宅ローンを契約している人

たとえば、今の変動金利が0.4〜0.7%程度の時代に、1.5%や2.0%以上の固定金利ローンを返済している場合。

金利が高いほど利息負担が大きいため、繰り上げ返済による利息軽減効果は絶大です。

また、借入時期が10年以上前などで当時の金利条件が高めの場合、ローンの残高を減らすだけでも支払総額が大きく減少するケースがあります。

② 返済期間がまだ長い人(10年以上残っている)

住宅ローンの利息は「初期ほど多く」「後半ほど少ない」という構造です。

つまり、返済序盤に繰り上げ返済をするほど利息削減効果が大きいということ。

特に返済期間が20年〜30年以上残っている人は、100万円の繰り上げ返済でも総返済額が数十万円単位で減ることがあります。

このように「早期の一手」が長期的な節約につながるのです。

③ 手元資金に十分な余裕がある人

繰り上げ返済は「余剰資金」を活用して行うのが基本です。

もし手元に6か月〜1年分の生活費を確保した上で、さらに余裕資金があるなら、繰り上げ返済を検討する価値があります。

ただし、無理をして預金を使い切ると、急な出費や病気・転職などのリスクに対応できなくなるため注意が必要です。

④ 教育費・老後資金などがまだ先の人

今は家計に余裕があり、子どもがまだ小さい・教育費が本格化する前という人も繰り上げ返済向きです。

教育費のピーク(高校・大学時代)になると、数百万円単位の支出が一気に増えます。

その前に少しでもローン残高を減らしておくことで、家計全体が安定しやすくなります。

逆に、繰り上げ返済を「今はやらない方がいい人」

繰り上げ返済がいつでもベストとは限りません。

むしろ「焦って返すよりも、今は様子を見た方が良い」ケースもあります。

① 住宅ローン控除の恩恵を受けている人

住宅ローン控除(住宅借入金等特別控除)は、借入残高の1%を所得税・住民税から控除できる制度です。

もし返済期間が10年以上ある住宅ローンなら、年末残高が大きいほど控除額が増えます。

繰り上げ返済をして残高を減らすと、翌年以降の控除額が減ってしまう可能性があります。

とくに低金利(1%未満)の場合、控除による節税効果の方が利息削減より得になることもあるため注意が必要です。

② 金利が極端に低い(0.4〜0.7%など)

超低金利時代に借りたローンでは、利息負担が非常に少ないため、繰り上げ返済のメリットは限定的です。

仮に100万円を繰り上げても、削減できる利息は数万円程度にとどまることも。

むしろ、その資金を「教育資金」「修繕積立」「投資信託」など他の目的に回した方が合理的なケースが増えています。

③ 貯金が少ない、将来の出費が多い

手元資金が少ない状態で繰り上げ返済をすると、

急な修理費・医療費・家電の買い替えなどの支出に対応できなくなるリスクがあります。

「ローン返済で得したけど、生活に余裕がなくなった」

――これでは本末転倒です。

繰り上げ返済を検討する際は、最低でも生活費6か月分の貯蓄を確保してから行いましょう。

繰り上げ返済を考える前に知っておきたい3つの注意点

① 返済直後にお金が必要になる予定はないか?

たとえば、リフォーム・車の買い替え・教育費などが控えている場合、繰り上げ返済よりも現金を確保しておくほうが賢明です。

返済してしまったお金は再び引き出せません。金融機関によっては再借入も難しいため、「手元に残す資金」と「返す資金」を明確に分けて考えることが重要です。

② 手数料と最低金額に注意

一部繰り上げ返済を行う際には、金融機関ごとに「手数料」や「最低返済額」が決められている場合があります。

たとえば、ネットバンキングなら無料でも、窓口手続きだと5,000円〜1万円ほどかかるケースも。

手数料を差し引くと、想定した利息削減効果が薄れることもあるため、事前に必ず確認しましょう。

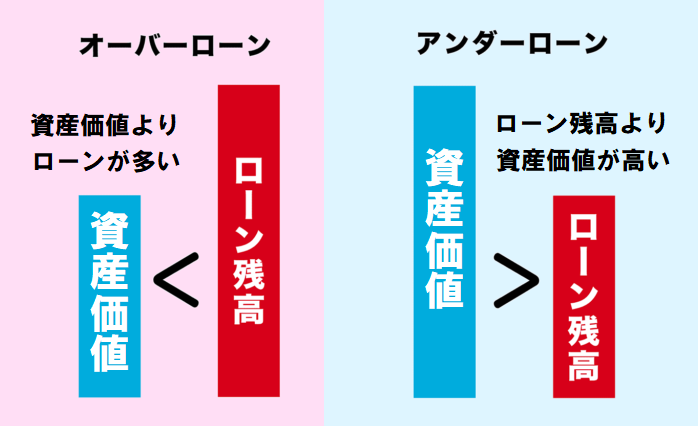

③ 家の価値を知らずに返済してしまう

ここがもっとも見落とされやすいポイントです。

多くの人は「繰り上げ返済=借金を減らす=良いこと」と思い込みがちですが、実は自宅の資産価値を知らないまま返済してしまうと危険なことがあります。

たとえば、

-

家の現在価値がローン残高を下回っている(オーバーローン)場合

-

逆に、家の価値がローン残高を上回っている(アンダーローン)場合

どちらかによって、取るべき戦略はまったく違うのです。

オーバーローンの場合、家を売ってもローンが残るため、繰り上げ返済しても資産構造は改善しません。

一方、アンダーローン(家の価値が高い)なら、今の不動産価値を把握しておくことで、将来の選択肢が広がるのです。

今、不動産の価値は上昇傾向にある

近年、住宅価格・地価ともに全国的に上昇しています。

都市部だけでなく、郊外でも「中古住宅の再評価」や「リノベーション需要」により、

数年前より高く売れるケースが増えています。

たとえば、同じエリアでも

-

2020年時点では3,000万円前後だった中古住宅が

-

2025年には3,400万〜3,500万円で取引されている

――というケースも少なくありません。

こうした市場動向を踏まえると、自宅の資産価値を調べておくこと自体が、繰り上げ返済の判断材料になるのです。

資産価値を調べて、繰り上げ返済の判断材料にしよう

ここが今回の記事の最重要ポイントです。

繰り上げ返済をする前に、まずは「今、自分の家はいくらくらいの価値があるのか?」を一度調べてみましょう。

これは、単に「売るため」ではなく、家計全体のバランスを把握するための作業です。

もし想定よりも高い評価が出たなら、

-

繰り上げ返済を焦らず、資産として保有する判断

-

あるいは、高値のうちに売却して、新しい家に住み替える判断

といった選択肢を広げることもできます。

つまり、繰り上げ返済か、資産活用かを判断する“基礎データ”が家の価値なのです。

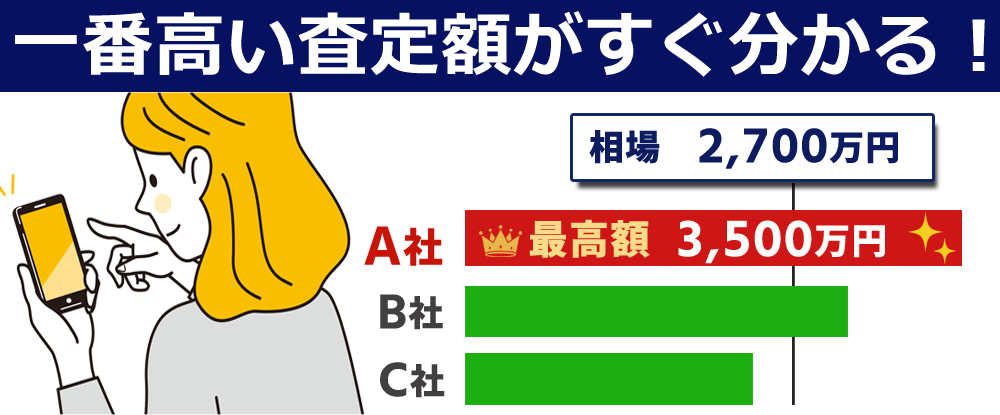

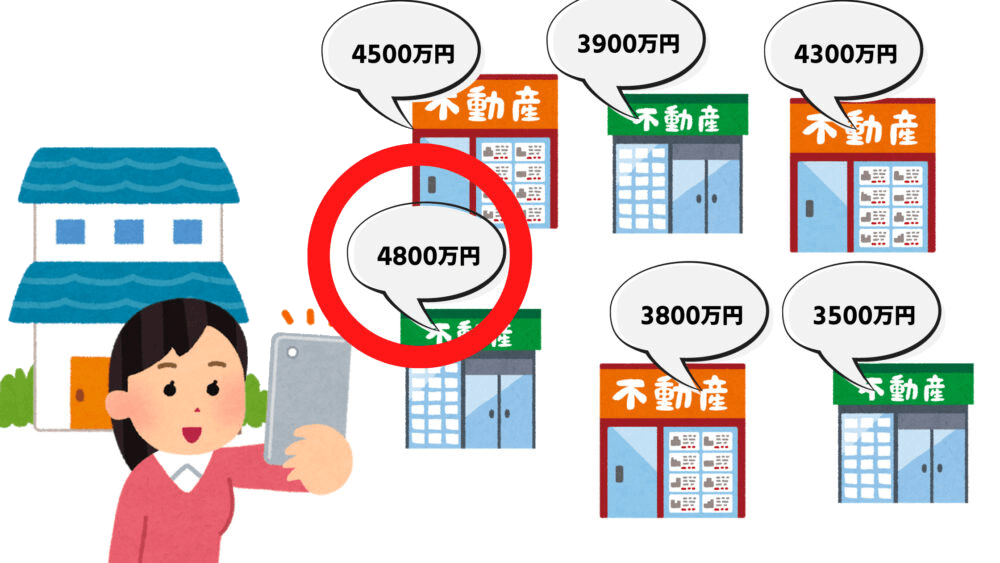

最近では、複数社の査定額を無料で比較できる一括査定サービスも充実しています。

数分の入力で相場を確認できるため、今後の住宅ローン計画を立てる上でも一度活用しておく価値は大きいでしょう。

繰り上げ返済は「焦らず・資産視点」で考えることが重要

繰り上げ返済は確かに利息を減らせる有効な手段です。

しかし、それが「本当に自分にとって得かどうか」は、

手元資金・金利・控除・ライフプラン、そして家の資産価値までを含めて総合的に判断する必要があります。

もし今、あなたが

「繰り上げ返済をした方がいいのかな?」

と迷っているなら、まずは冷静に「家の価値」を調べてみてください。

住宅ローンを繰り上げ返済して、少しでも楽にしたいと考える人は多いです。

ですが、繰り上げ返済するのが

正解とは限りません。

人によっては、逆に損する事もあります。

そこでこの記事では、

・メリット・デメリット

・繰り上げ返済で失敗するケース

・正しい判断の見極め方

・迷ったらまず確認すべきこと

などを分かりやすく解説します。

繰り上げ返済は、

した方がいい場合、

しない方がいい場合があります。

これは、事前確認すれば簡単に判断できるので、

ぜひ参考にしてください。

繰り上げ返済とは?

住宅ローンの一部、

または全額を返済して、

毎月の支払いを減らしたり、

返済期間を短くする方法のこと

住宅ローンの

繰り上げ返済は2種類

住宅ローンの繰り上げ返済には2種類あります。

・期間短縮型

・返済額軽減型

「期間短縮型」とは?

毎月の返済額はそのままで、返済期間が短くなる方法です。

トータル負担を減らしたい人向けです。

「返済額軽減型」とは?

毎月の返済額が減って、返済期間はそのままの方法です。

毎月の家計にゆとりを持たせたい人向けです。

繰り上げ返済の

メリット・デメリット

・支払う利息を減らせる

・返済期間を短縮できる

・毎月の返済額を減らせる

・老後までローンを残さず安心

・手元資金(貯金)が減る

・手数料がかかる場合がある

・住宅ローン控除額の減少

・団体信用生命保険の保証額減少

住宅ローンの繰り上げ返済

失敗するケース

繰り上げ返済は、

失敗するケースが多々あります。

とくに最後のケースは、

8割の人が失敗してるので要注意。

・突然の出費に耐えられない

・生活に余裕がなくなる

借り入れ条件にもよりますが、

2026年の現在のように住宅ローン金利が低い時は、繰り上げ返済で得られる利息削減効果が小さいです。

繰り上げ返済で残高が減ると、控除額も減少して節税効果が少なくなります。

団信に入っていれば、万一のとき(死亡やガンなど)は保険によってローンが全額完済されます。

そのため、わざわざ貯金を使って繰り上げ返済してしまうと、せっかくの保険のメリットを減らしてしまいます。

自宅の資産価値を知らないまま繰り上げ返済すると、損する可能性が高いです。

あまり知られていませんが、

『有利な条件で借り換え』する方が圧倒的に得なのです。

それは、「オーバーローンか?アンダーローンか?」によって、判断する事ができます。

・オーバーローンとは

ローン残高が家の価値より多い状態

・アンダーローンとは

ローン残高より家の価値が高い状態

もしオーバーローンであれば、

繰り上げ返済して、少しでもローン負担を減らすという選択で問題ありません。

逆にアンダーローンであれば、

資産価値がローン残高を上回っており、

金融機関の担保評価が高くなるので

・有利な条件で借り換えができる

・将来的な売却や賃貸も可能

・売却して利益を出す

など、自分に有利な選択ができ、

無計画な返済ではなく、数字に基づいた判断ができます。

つまり、自宅が今どれくらいの価値があるのか?を知ることが、繰り上げ返済の正しい判断材料になるのです。

今、不動産の価値が

全国的に驚くほど高い

2026年の今、

不動産の価値が過去最高値を更新中で、価値を調べてみる絶好のタイミングです。

たぶん、宝くじに当たったような感覚になる人も多いでしょう。

2010年と比べて、約1.8倍まで高騰。

買った時より、高く売れるという状況。

繰り上げ返済を迷ってるなら、

試しに自宅の価値を調べてみると、

返済するか?どうするか?の判断のキッカケになるでしょう。

繰り上げ返済を迷ったら

まずやるべきこと

とりあえず、やってみるべきなのは

今住んでる自宅の価値が、

最高で今いくらなのか?を調べること。

これは、スマホがあれば

誰でも簡単に調べる事が可能です

現在の最高評価額が分かれば、

・繰り上げ返済するか?判断できる

・有利な条件で借り換えも可能

・将来的に売却するか?判断できる

・最高値で売却し、現金化もできる

このようなメリットがあります。

では、どうすれば

自宅の一番高い価値が分かるのか?

今すぐ簡単に調べる方法があります。

自宅の一番高い価値を

簡単に把握する方法

以前は、不動産屋に行って調べてもらうというのが一般的でしたが、

今では、スマホでたった60秒ほどで簡単に調べる事ができます。

それは『 イエウール 』という無料で使える不動産一括査定サービス。

使い方はすごく簡単。

だいたいの築年数や広さを選ぶだけ。

入力はだいたい60秒くらい。

誰でも簡単に使えて、

一番高い査定がすぐ分かるので、、

*2023年4月現在「不動産の一括査定サイトに関するランキング調査」より(株)東京商工リサーチ調べ

イエウールは2000社以上の優良不動産会社と提携し、その中の最大6社が一気に査定してくれます。

比較すると、

数百万円の差がつくこともあります!

これで自宅の

現在の最高価値が把握できます。

まずは情報収集から

査定したからといって、必ず売る必要はありませんのでご安心ください。

「まずは最高でいくらになるか知りたい」という使い方でも大丈夫です。

↓↓

まず、価値だけ確認してみる

今、不動産の価値が驚くほど高い

2026年の今、

不動産の価値が最高値の絶頂期。

10年上昇し続けてましたが

現在、高止まり傾向になっています。

一戸建ての家はもちろん、マンションの価値は2010年と比べて、約1.8倍まで高騰。

ぜひ、試しに住んでいる

自宅を調べてみてください。

驚くほど高くなってる可能性あります。

↓ ↓

まず、価値だけ確認してみる

お住まい地域で調べてみる

| 北海道・東北 | |

|---|---|

| 北海道 | 青森県 |

| 岩手県 | 宮城県 |

| 秋田県 | 福島県 |

| 山形県 | |

| 関東 | |

| 東京都 | 神奈川県 |

| 千葉県 | 埼玉県 |

| 茨城県 | 栃木県 |

| 群馬県 | |

| 中部 | |

| 愛知県 | 静岡県 |

| 石川県 | 新潟県 |

| 長野県 | 岐阜県 |

| 福井県 | 富山県 |

| 山梨県 | |

| 関西 | |

| 大阪府 | 兵庫県 |

| 京都府 | 滋賀県 |

| 奈良県 | 三重県 |

| 和歌山県 | |

| 中国・四国 | |

| 広島県 | 岡山県 |

| 鳥取県 | 島根県 |

| 山口県 | 香川県 |

| 高知県 | 愛媛県 |

| 徳島県 | |

| 九州・沖縄 | |

| 福岡県 | 長崎県 |

| 熊本県 | 佐賀県 |

| 宮崎県 | 大分県 |

| 鹿児島県 | 沖縄県 |

※本サイト内の査定価格はあくまで参考値となります。売却の成否及び実際の売却価格を保証するものではありません。