住宅ローン 繰り上げ返済

やっていい人 ダメな人

返済すべきか?迷ったら

絶対やるべきこと

住宅ローン 繰り上げ返済について

住宅ローンを返済している人の中には、

「できるだけ早く返して、利息を減らしたい」

「毎月の支払いが楽になったらいいな」

と考え、繰り上げ返済を検討している人も多いのではないでしょうか。

しかし、繰り上げ返済は「早く返す=必ず得」という単純な話ではありません。

タイミングや返済方法を間違えると、かえって損をしてしまうケースもあります。

本記事では、

「住宅ローンの繰り上げ返済って本当に得なの?」

と悩む方に向けて、

仕組み・メリット・注意点・おすすめの判断基準を、初心者でもわかりやすく徹底的に解説します。

住宅ローンの繰り上げ返済とは?

まずは基本から押さえましょう。

「繰り上げ返済」とは、毎月の返済とは別に、まとまったお金を使ってローン残高を前倒しで返すことを言います。

通常、住宅ローンは30〜35年の長期で返済していきますが、繰り上げ返済を行うことで、

-

ローン残高が減る

-

支払う利息の総額が減る

-

返済期間を短縮できる

といったメリットがあります。

繰り上げ返済の2つの方法

繰り上げ返済には、主に以下の2種類があります。

① 期間短縮型

→ 返済期間を短くして、支払利息を大幅に減らす方法。

総支払額を減らす効果が高いですが、毎月の返済額は変わりません。

② 返済額軽減型

→ 返済期間はそのままで、毎月の返済額を減らす方法。

家計に余裕ができやすいのが特徴です。

どちらを選ぶかは、「今後の家計の見通し」や「教育費などのライフイベント」によって変わります。

どんな人が繰り上げ返済を考える?

繰り上げ返済を検討する人には、いくつかの共通点があります。

-

ボーナスや貯蓄に余裕がある

-

教育費がかかる前にローンを減らしたい

-

将来の金利上昇が不安

-

早くローンを終わらせて気持ちを楽にしたい

つまり、「今のうちに少しでも身軽になりたい」という心理が大きいのです。

ただし、「貯金をすべて返済に回す」のは危険です。

ここから先で詳しく説明していきましょう。

住宅ローンの繰り上げ返済をするメリット

繰り上げ返済をする最大の目的は、利息を減らすことです。

では、具体的にどのようなメリットがあるのかを見ていきましょう。

① 支払う利息の総額を減らせる

住宅ローンの利息は、借入残高に対して毎月かかる仕組みです。

そのため、早い段階で繰り上げ返済を行えば、残高が減る分だけ利息も減ります。

たとえば、

3,000万円を金利1.5%・35年で借りている場合、総支払額はおよそ3,600万円前後。

仮に5年目に300万円の繰り上げ返済を行えば、利息だけで約80万円近く得することもあります。

② 返済期間を短縮できる

期間短縮型で返済を行えば、35年ローンが30年に短縮されるといったことも可能です。

定年までに完済したい人にとっては、心理的にも大きな安心感があります。

③ 金利上昇リスクを減らせる

特に変動金利でローンを組んでいる場合、金利が上昇すれば返済額も増えます。

早めに元本を減らすことで、金利上昇の影響を小さくできるのです。

④ 老後資金の安心につながる

定年後に住宅ローンが残っていると、年金だけで生活するのが苦しくなります。

早期に完済しておくことで、老後の生活設計が立てやすくなります。

住宅ローンの繰り上げ返済をする前に知っておくべき注意点

繰り上げ返済には多くのメリットがありますが、注意しないと損をすることもあります。

ここでは、よくある落とし穴を3つ紹介します。

① 手数料や条件を確認していない

金融機関によっては、繰り上げ返済に手数料がかかる場合があります。

また、ネットバンキングであれば無料でも、窓口だと数千円〜1万円前後かかるケースも。

事前に必ず確認しておきましょう。

② 貯金をすべて返済に回してしまう

繰り上げ返済をすると確かに利息は減ります。

しかし、生活費や急な出費に対応できる生活防衛資金がなくなってしまうと、

今度は家計が苦しくなり、結果的に「返さなければよかった」と後悔する人もいます。

③ 家の価値を知らずに返済してしまう

多くの人が見落としがちなのが、自宅の資産価値です。

「繰り上げ返済=安心」と思い込みがちですが、

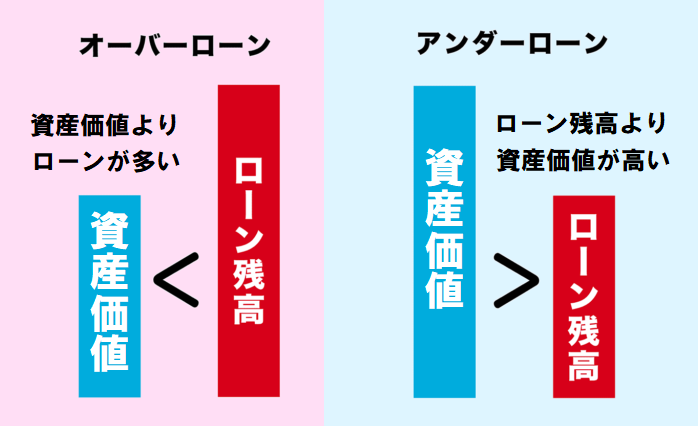

実際には「オーバーローン(ローン残高が家の価値より多い)」なのか、

「アンダーローン(家の価値の方が高い)」なのかを知らずに返しているケースが多いのです。

今は不動産価格が上昇しており、

自宅の価値が思っている以上に高くなっているケースも少なくありません。

資産価値を調べてみることで、

「繰り上げ返済をすべきか」「他の資金運用を優先すべきか」の判断材料になります。

さらに、もし思ったより高く評価された場合は、

売却して新しい家に住み替えるという選択肢も生まれます。

繰り上げ返済を考える前に、まずは自宅の資産価値を調べてみることをおすすめします。

住宅ローンの繰り上げ返済、いつやるのがベスト?

繰り上げ返済は「いつやるか」で効果がまったく違います。

せっかく返済するなら、もっとも得するタイミングを狙いたいところです。

① 返済初期(5〜10年目)がもっとも効果的

住宅ローンは、最初の10年ほどは「利息」の割合が非常に高く、

そこから徐々に「元本返済」の割合が増えていく仕組みになっています。

つまり、早い段階で繰り上げ返済を行うほど、利息の節約効果が大きいのです。

たとえば、

3,000万円のローンを35年・金利1.2%で組んだ場合、

10年目に300万円を繰り上げ返済すると、総返済額を約80万円以上減らせることもあります。

ただし、子どもの教育費や車の買い替えなど、将来的な支出を考えると、

「全額を返してしまう」のはリスク。

繰り上げ返済をするなら、貯金の3分の1〜半分程度を目安にすると安心です。

② 住宅ローン控除が終わったタイミング

住宅ローン控除(住宅ローン減税)は、

年末時点のローン残高の0.7%(または1%)を最大13年間、所得税などから控除できる制度です。

この期間中は、ローン残高が多いほど控除額が増えるため、

控除期間中に繰り上げ返済をしてしまうと、税金の戻りが減ってしまうことも。

そのため、

「住宅ローン控除が終わる13年目以降」に繰り上げ返済を検討するのも、賢い選択です。

③ 教育費がかかる前の時期

子どもが小学校・中学校に上がる前の時期も、

繰り上げ返済を検討するタイミングのひとつです。

なぜなら、教育費が本格的に増え始めると、

まとまった返済に回せる資金が減ってしまうためです。

「今のうちに少しでも元本を減らしておく」という考え方は、

将来的に家計を安定させるうえでも有効です。

繰り上げ返済より優先すべきお金の使い方もある

「繰り上げ返済=正解」と思っている人も多いですが、

実は、他の使い方をした方が結果的に得になるケースもあります。

① 教育資金や老後資金を確保する

まず優先すべきは、「将来の生活の土台となる資金」です。

たとえば…

-

子どもの教育費(高校・大学)

-

老後資金(生活費・医療費・介護費)

-

突発的な支出(修繕・リフォーム・転職期間)

これらを確保せずに繰り上げ返済をしてしまうと、

後で「貯金が足りない」と再び借金をする羽目になることも。

繰り上げ返済はあくまで“余裕資金で行う”のが原則です。

② 投資や資産運用にまわす選択肢

もし金利が低い(1%前後)住宅ローンを利用している場合、

繰り上げ返済よりも資産運用の方がリターンが高い可能性もあります。

たとえば、

ローン金利が1%で、運用によって3%以上の利回りが期待できる場合、

単純に「返すより増やした方が得」という計算になります。

もちろん、投資にはリスクがありますが、

低金利の時代では「全額返すより、バランスを取る」発想が大切です。

③ 生活防衛資金を確保しておく

最低でも、半年〜1年分の生活費は手元に残しておきましょう。

これは「もし収入が減ったらどうするか」というリスクに備えるためです。

繰り上げ返済で一時的に安心しても、

貯金がゼロになってしまうと、逆に不安が増します。

無理のない範囲で返済を進めることが、長期的な家計の安定につながります。

繰り上げ返済を考える前に「家の資産価値」をチェックしよう

意外かもしれませんが、

**繰り上げ返済を検討する前に、まず確認すべきなのが“家の資産価値”**です。

なぜ家の価値を知る必要があるのか?

多くの人が、

「ローンを早く返す=安心」だと考えています。

しかし、それは「家の価値がどのくらいあるのか」を知らないまま返している状態です。

実際には、

-

ローン残高 > 家の価値 → オーバーローン

-

ローン残高 < 家の価値 → アンダーローン

という2つのパターンがあり、

これを理解せずに返済してしまうと、判断を誤る可能性があります。

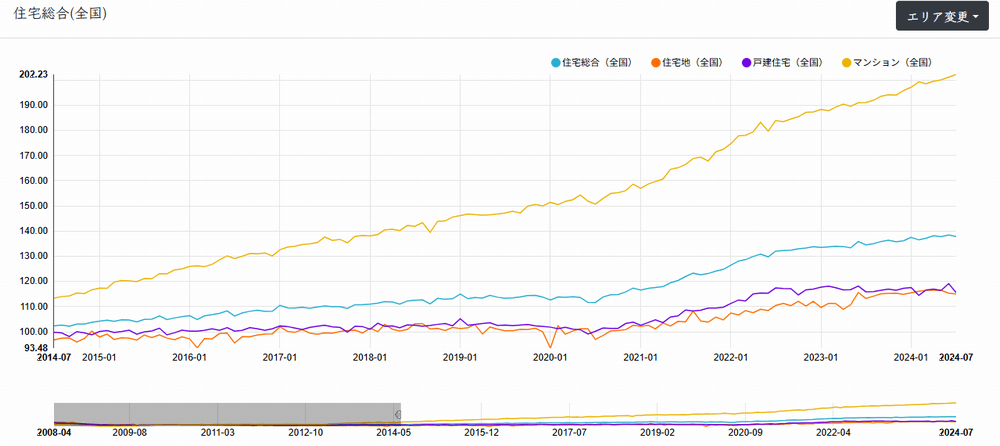

今は不動産価格が上昇している

近年、不動産市場は全国的に上昇傾向にあります。

特に都市部や交通の便が良いエリアでは、

5年前より数百万円以上価値が上がっているケースも少なくありません。

つまり、あなたの家も「思っているより高くなっている」可能性があるのです。

資産価値を知ることで判断が変わることも

もし現在の家の価値がローン残高より高ければ、

無理に繰り上げ返済をする必要はないかもしれません。

なぜなら、「売却すればローンを完済できる状態」だからです。

一方で、思ったより価値が低い場合は、

「これ以上返済を続ける意味があるか?」を冷静に考えるきっかけにもなります。

思ったより価値が高ければ「住み替え」も選択肢に

そして、資産価値を調べた結果、

「想像以上に高く売れる」とわかったら、

今の家を売却して新しい家に住み替えるという判断もできます。

たとえば、

-

住宅ローンを完済してもお金が手元に残る

-

新しい家を頭金多めで購入できる

-

より快適な住環境に移れる

といったメリットがあるのです。

このように、家の資産価値を知ることは、

繰り上げ返済だけでなく、あなたのライフプラン全体を見直すきっかけにもなります。

住宅ローンを繰り上げ返済して、少しでも楽にしたいと考える人は多いです。

ですが、繰り上げ返済するのが

正解とは限りません。

人によっては、逆に損する事もあります。

そこでこの記事では、

・メリット・デメリット

・繰り上げ返済で失敗するケース

・正しい判断の見極め方

・迷ったらまず確認すべきこと

などを分かりやすく解説します。

繰り上げ返済は、

した方がいい場合、

しない方がいい場合があります。

これは、事前確認すれば簡単に判断できるので、

ぜひ参考にしてください。

繰り上げ返済とは?

住宅ローンの一部、

または全額を返済して、

毎月の支払いを減らしたり、

返済期間を短くする方法のこと

住宅ローン 繰り上げ返済

メリット・デメリット

・支払う利息を減らせる

・返済期間を短縮できる

・毎月の返済額を減らせる

・老後までローンを残さず安心

・手元資金(貯金)が減る

・手数料がかかる場合がある

・住宅ローン控除額の減少

・団体信用生命保険の保証額減少

住宅ローンの繰り上げ返済

失敗するケース

繰り上げ返済は、

失敗するケースが多々あります。

とくに最後のケースは、

8割の人が失敗してるので要注意。

・突然の出費に耐えられない

・生活に余裕がなくなる

借り入れ条件にもよりますが、

2025年の現在のように住宅ローン金利が低い時は、繰り上げ返済で得られる利息削減効果が小さいです。

繰り上げ返済で残高が減ると、控除額も減少して節税効果が少なくなります。

団信に入っていれば、万一のとき(死亡やガンなど)は保険によってローンが全額完済されます。

そのため、わざわざ貯金を使って繰り上げ返済してしまうと、せっかくの保険のメリットを減らしてしまいます。

自宅の資産価値を知らないまま繰り上げ返済すると、損する可能性が高いです。

あまり知られていませんが、

『有利な条件で借り換え』する方が圧倒的に得なのです。

それは、「オーバーローンか?アンダーローンか?」によって、判断する事ができます。

・オーバーローンとは

ローン残高が家の価値より多い状態

・アンダーローンとは

ローン残高より家の価値が高い状態

もしオーバーローンであれば、

繰り上げ返済して、少しでもローン負担を減らすという選択で問題ありません。

逆にアンダーローンであれば、

資産価値がローン残高を上回っており、

金融機関の担保評価が高くなるので

・有利な条件で借り換えができる

・将来的な売却や賃貸も可能

・売却して利益を出す

など、自分に有利な選択ができ、

無計画な返済ではなく、数字に基づいた判断ができます。

つまり、自宅が今どれくらいの価値があるのか?を知ることが、繰り上げ返済の正しい判断材料になるのです。

今、不動産の価値が

全国的に驚くほど高い

2025年の今、

不動産の価値が過去最高値を更新中で、価値を調べてみる絶好のタイミングです。

たぶん、宝くじに当たったような感覚になる人も多いでしょう。

2010年と比べて、約1.8倍まで高騰。

買った時より、高く売れるという状況。

繰り上げ返済を迷ってるなら、

試しに自宅の価値を調べてみると、

返済するか?どうするか?の判断のキッカケになるでしょう。

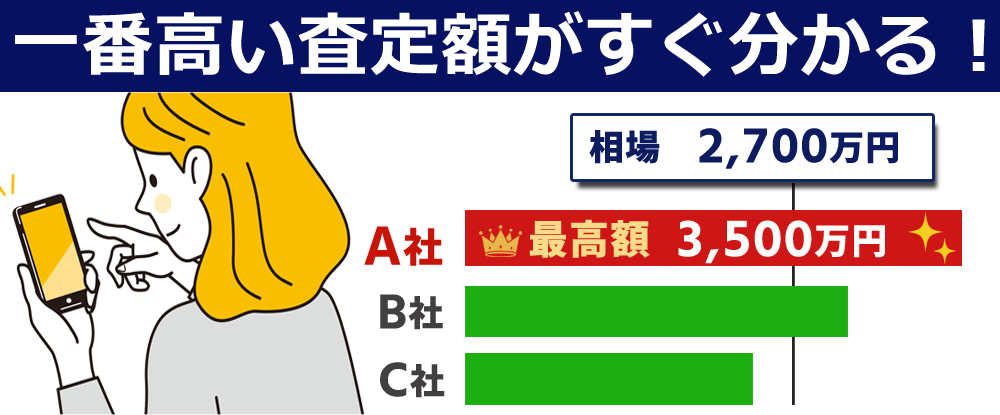

繰り上げ返済を迷ったら

まずやるべきこと

とりあえず、やってみるべきなのは

今住んでる自宅の価値が、

最高で今いくらなのか?を調べること。

これは、スマホがあれば

誰でも簡単に調べる事が可能です

現在の最高評価額が分かれば、

・繰り上げ返済するか?判断できる

・有利な条件で借り換えも可能

・将来的に売却するか?判断できる

・最高値で売却し、現金化もできる

このようなメリットがあります。

では、どうすれば

自宅の一番高い価値が分かるのか?

今すぐ簡単に調べる方法があります。

自宅の一番高い価値を

簡単に把握する方法

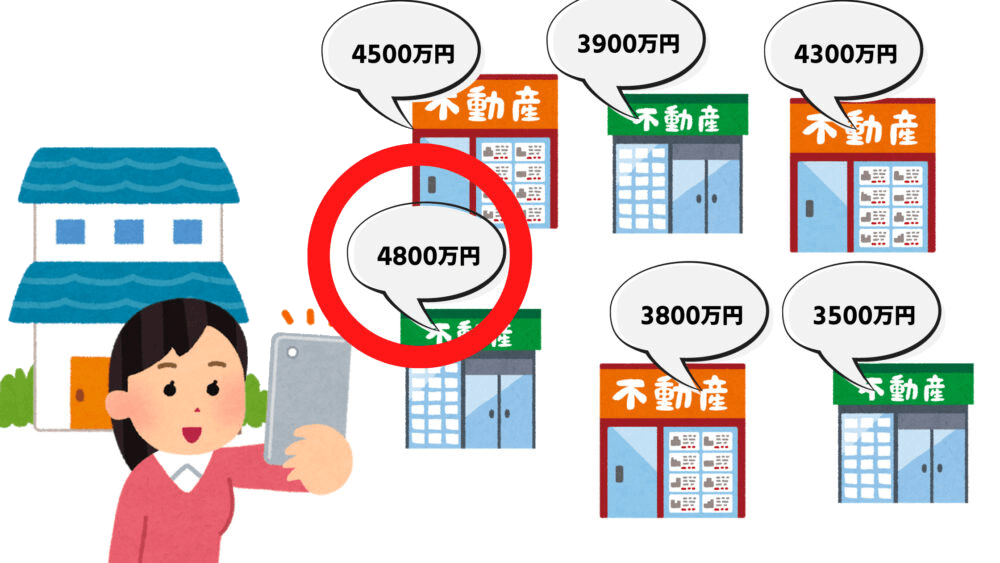

以前は、不動産屋に行って調べてもらうというのが一般的でしたが、

今では、スマホでたった60秒ほどで簡単に調べる事ができます。

それは『 イエウール 』という無料で使える不動産一括査定サービス。

使い方はすごく簡単。

だいたいの築年数や広さを選ぶだけ。

入力はだいたい60秒くらい。

誰でも簡単に使えて、

一番高い査定がすぐ分かるので、、

*2023年4月現在「不動産の一括査定サイトに関するランキング調査」より(株)東京商工リサーチ調べ

イエウールは2000社以上の優良不動産会社と提携し、その中の最大6社が一気に査定してくれます。

比較すると、

数百万円の差がつくこともあります!

これで自宅の

現在の最高価値が把握できます。

まずは情報収集から

査定したからといって、必ず売る必要はありませんのでご安心ください。

「まずは最高でいくらになるか知りたい」という使い方でも大丈夫です。

↓↓

まず、価値だけ確認してみる

今、不動産の価値が驚くほど高い

2025年の今、不動産の価値が最高値を更新中です。

一戸建ての家はもちろん、マンションの価値は2010年と比べて、約1.8倍まで高騰。

ぜひ、試しに住んでいる

自宅を調べてみてください。

驚くほど高くなってる可能性あります。

↓ ↓

まず、価値だけ確認してみる

お住まい地域で調べてみる

| 北海道・東北 | |

|---|---|

| 北海道 | 青森県 |

| 岩手県 | 宮城県 |

| 秋田県 | 福島県 |

| 山形県 | |

| 関東 | |

| 東京都 | 神奈川県 |

| 千葉県 | 埼玉県 |

| 茨城県 | 栃木県 |

| 群馬県 | |

| 中部 | |

| 愛知県 | 静岡県 |

| 石川県 | 新潟県 |

| 長野県 | 岐阜県 |

| 福井県 | 富山県 |

| 山梨県 | |

| 関西 | |

| 大阪府 | 兵庫県 |

| 京都府 | 滋賀県 |

| 奈良県 | 三重県 |

| 和歌山県 | |

| 中国・四国 | |

| 広島県 | 岡山県 |

| 鳥取県 | 島根県 |

| 山口県 | 香川県 |

| 高知県 | 愛媛県 |

| 徳島県 | |

| 九州・沖縄 | |

| 福岡県 | 長崎県 |

| 熊本県 | 佐賀県 |

| 宮崎県 | 大分県 |

| 鹿児島県 | 沖縄県 |

※本サイト内の査定価格はあくまで参考値となります。売却の成否及び実際の売却価格を保証するものではありません。