空き家を最高額で売却し

税金を0円に!

数百万円 損しないため

絶対やるべきこと

空き家の売却で税金を0円に

空き家売却と税金

損しないために

空き家を売ると税金がかかる?その前に知っておきたいこと

「空き家を売却したら税金がかかるらしいけど、いくらかかるの?」

「できれば税金を安くしたい…」

「でも、そもそもウチの空き家っていくらで売れるの?」

こうした悩みを持ってる方は多いのではないでしょうか。

実は、空き家の売却は「税金」「相続」「不動産会社の査定」など複数の要素が絡み合うため、正しく理解しておかないと 数百万円単位で損をするリスク があります。

空き家を売却すると必ずかかる税金とは?

譲渡所得税

空き家を売却したときに最も大きな影響を与えるのが「譲渡所得税」です。

譲渡所得税は、

「売却額 -(取得費 + 諸費用 + 控除)」

で算出される「利益(譲渡所得)」に対して課税されます。

例:

- 売却額:2,000万円

- 取得費:1200万円

- 諸費用:200万円

→ 利益(譲渡所得)は600万円。

この金額に税率がかかります。

住民税

譲渡所得に応じて、住民税も課税されます。こちらも譲渡所得の金額によって変わり、所得税とあわせて負担することになります。

復興特別所得税

東日本大震災以降、所得税額に「2.1%」が上乗せされる形で課税されます。こちらも忘れずに計算に含める必要があります。

空き家売却の税率は「所有期間」で変わる

不動産の売却にかかる税率は一律ではありません。

- 短期譲渡所得(所有期間5年以下)

- 所得税30% + 住民税9% + 復興特別所得税

- 合計約39%

- 長期譲渡所得(所有期間5年超)

- 所得税15% + 住民税5% + 復興特別所得税

- 合計約20%

ポイントは 所有期間 の数え方。

相続した場合は「被相続人が取得した日から」カウントされます。

空き家売却で使える

節税制度

「税率が高いなら、売らない方がいいのでは?」と思う方もいますが、ここで役立つのが各種特例や控除です。

① 3,000万円特別控除

居住用の不動産を売却する場合、譲渡所得から最大3,000万円を控除できます。

相続した空き家についても条件を満たせば利用可能。

② 被相続人居住用財産の特例

相続によって取得した空き家を売却した場合、一定の条件を満たすと譲渡所得から最高3,000万円が控除されます。

条件の一例:

- 相続発生日から3年以内に売却

- 相続時に被相続人が居住していた

- 空き家を取り壊して更地にして売却する場合も対象

③ 固定資産税の軽減措置

特定空き家に指定されると固定資産税の優遇が外れ、税負担が数倍に跳ね上がるケースもあります。

その前に売却することで固定資産税の負担を避けられるケースも少なくありません。

空き家の税金は「売却価格」で決まる

ここまででお伝えしたように、税金は利益=売却額に左右されます。

つまり、同じ空き家でも「いくらで売れるか」がすべての起点。

例:

- A社査定:1,800万円

- B社査定:2,200万円

差額は400万円。

税金が少し増えても、最終的に手元に残るお金はB社の方が圧倒的に多い という結果になります。

「税金が怖いから…」と悩んでいる間に、実際には数百万円損している人も多いのです。

空き家を売却するときにかかる税金の基本

空き家を売却する場合、主に以下の税金が発生する可能性があります。

- 譲渡所得税(所得税+住民税+復興特別所得税)

- 印紙税(売買契約書に貼る印紙)

- 登録免許税(抵当権抹消や登記変更)

- 消費税(仲介手数料などに課税)

特に大きな負担になるのは「譲渡所得税」です。

これは「売却価格-(取得費+譲渡費用)」で計算される 譲渡所得 に課税されます。

譲渡所得の計算例

- 売却価格:2,000万円

- 取得費(購入額+経費):1,200万円

- 譲渡費用(仲介手数料など):100万円

譲渡所得 = 2,000万円-(1,200万円+100万円)= 700万円

この700万円に税率をかけて、最終的な税額が決まります。

さらに注意点は「所有期間」で税率が変わることです。

- 5年以下(短期譲渡) → 約39%

- 5年超(長期譲渡) → 約20%

つまり同じ金額でも「いつ売るか」で税金が倍近く変わるのです。

相続した空き家を売却する場合の税金

相続によって取得した空き家を売却する場合、特有の税金ルールがあります。

相続税と譲渡所得税は別物

相続時点で相続税を納めていたとしても、売却時には別途「譲渡所得税」が発生します。

つまり、相続税と譲渡所得税は二重にかかる可能性がある ということです。

相続した不動産の取得費

相続の場合、取得費は「被相続人(亡くなった親など)が購入したときの金額+経費」を引き継ぎます。

これが分からない場合は「概算取得費(売却価格の5%)」を使うことになりますが、ほとんどの場合は不利です。

空き家譲渡の3,000万円特別控除

相続した空き家を売却する場合に限り、一定の要件を満たすと 譲渡所得から最大3,000万円控除できる特例 があります。

- 1981年以前に建築された家

- 誰も住んでいない空き家

- 相続後3年以内に売却

などが条件です。

この特例を使えば、数百万円の節税になるケースも少なくありません。

長年所有していた空き家を売却する場合の税金

一方で、長年空き家を所有していた人が売却する場合も注意点があります。

所有期間が長いと有利

5年以上所有していれば「長期譲渡」となり、税率は約20%に抑えられます。

10年以上所有している場合にはさらに軽減措置が適用されることもあります。

ただし管理コストもかかる

空き家は放置すると固定資産税・都市計画税のほか、草刈りや修繕費など維持費がかさみます。

しかも「特定空き家」に指定されると固定資産税の優遇が外され、負担が数倍に跳ね上がることも。

長く持っているから有利とは限らず、「早めに売却した方がトータルで得」というケースも多いのです。

空き家売却時に使える節税制度・特例

空き家売却では、以下の節税制度が活用できます。

- マイホーム特例(3,000万円控除)

- 空き家譲渡の特例(相続空き家の場合)

- 所有期間10年超の軽減税率

- 買換え特例(住み替えの場合)

これらを活用するかどうかで、支払う税額は大きく変わります。

どの制度を使えるかを判断するには、「売却額」と「譲渡所得」を把握する必要があります。

空き家売却にかかるその他の費用

税金以外にも、売却にはさまざまな費用がかかります。

- 仲介手数料(売却価格の3%+6万円+消費税)

- 測量費・解体費用(古い家を壊して更地にする場合)

- 印紙税(契約書に必要)

- 登記費用

これらを合計すると数十万円?数百万円かかるケースもあります。

「最終的に手元に残る金額」を知るには、税金と諸経費を引いた金額を計算することが大切です。

空き家を高く売却して税負担を抑える方法

税金は売却益が大きいほど増えますが、控除や経費を計上することで負担を減らせます。

一方で、安く売ってしまえば元も子もありません。

空き家を高く売りつつ税金を抑えるポイント

- 複数社に査定を依頼して「相場の最高額」を把握する

- 所有期間や控除を活用し、税率を有利にする

- 不動産会社によって「得意分野」が異なるため比較が必須

「高く売る」ことと「税金を抑える」ことはセットで考える必要があります。

空き家売却で失敗しないための注意点

- 相続登記をしないまま放置 → 売れない

- 相続した空き家の取得費を調べずに計算 → 不利な課税に

- 特例の要件を満たしていないのに適用 → 税務署から指摘される

- 1社だけに査定依頼 → 安く売却してしまう

こうした失敗は避けたいものです。

正しい手順はシンプルです。

- 相続登記を済ませる

- 複数社に査定依頼して相場を把握する

- 税金シミュレーションをする

- 売却戦略を決める

・相続した空き家

・長年所有していた空き家

このような空き家を売却すると、

多額の税金がかかるのが当たり前だと思っていませんか?

でも実は、

「高く売って、上手に申告する」この2つをおさえれば、税金を0円にしつつ、現金も多く残せるという事ができたりします。

そこでこの記事では、

空き家の売却で手取りを最大化するため、

「損しないための正しい準備と売り方」について分かりやすく解説します。

・売却の税金を0円にする

・シミュレーション例

・使える条件と申請方法

・空き家売却で絶対確認すべきこと

空き家を売る前に

正しく準備しておくことで、

数百万円以上 高く売れ、

税金を0円にできる可能性が高くなるので、ぜひ参考にしてください。

空き家を売却したら

「 譲渡所得税 」がかかる

空き家を売って利益が出たら、

その利益に対して「譲渡所得税」という税金が20%~39%かかります。

税金は「利益」にかかる

「3000万円 特別控除」で

税金が0円に!

空き家を売却すると…

① 空き家の3,000万円特別控除

(昭和56年5月31日以前の建物)

② 居住用財産の3,000万円特別控除

(昭和56年6月1日以降の建物)

①か②どちらかの

「3000万円 特別控除」という制度が使えます。

この制度を正しく使えば、

売った利益が「3000万円まで」

譲渡所得税を0円にできます。

では次に、

税金を0円に近づけるコツ

を解説します。

税金を安くするのは

「取得費」 と 「譲渡費用」

「3000万円 特別控除」を使って、

税金を安くおさえる場合、

重要なのが下記の2つ。

・取得費

(家を建てた時の費用など)

・譲渡費用

(売るまでにかかった経費)

これら2つの費用は、

売却額から引ける金額です。

つまり、取得費と譲渡費用が多ければ多いほど、利益が減り、税金は少なくなります。

売却価格 -「取得費 + 譲渡費用」

利益を3,000万円以内にできれば、

税金は0円という事になります。

「取得費・譲渡費用」には

どんなものがある?

・家の購入代金(家を建てた値段)が分かる契約書など

(昔の物でも可。費用が分かればよい)

・購入時の仲介手数料の領収書

・登記費用の領収書

・不動産取得税の領収書

・住宅ローン関係の支払明細

・保険関係の支払明細

・修繕積立金の領収書

・設備の購入・施工料の領収書

・リフォーム費用の領収書

・売却時の仲介手数料の領収書

・建物の解体費用

・測量費用

・売却時の司法書士報酬

・印紙代

上記の領収書や明細書をたくさん用意できれば、利益が減って税金が少なくなります。

古い空き家の場合、昔の領収書や明細書、契約書で大丈夫です。なるべく多く探しましょう。税金がガンガン安くなっていきます。

取得費が分からない場合は?

古い空き家の場合、

「いくらで買ったのか記録が残っていない」というケースもよくあります。

この場合、取得費は売却価格の5%とみなされてしまい、利益が大きくなってしまいます。

3000万円 特別控除の

シミュレーション例

以下の例で考えてみましょう。

・売却価格:5,000万円

・取得費:2,000万円

・譲渡費用:200万円

利益は以下のように計算します。

5,000万円 - (2,000万円 + 200万円) = 2,800万円

この時の利益は2,800万円。

3000万円以内なので、特別控除を使うと税金は0円にできます。

また、取得費の2000万円は、

すでに過去に払ってるので、

手元には、4,800万円の現金が残って、税金は0円という事になります。

3000万円 特別控除を

『 使える条件 』

・相続した家・土地

・自分が住んでいた家・土地

・住まなくなって3年以内の家・土地

・売却相手が親族でないこと

・過去2年以内に同じ特別控除を受けていないこと

など

もし、条件を満たしてるか?

分からない場合は、

不動産の無料査定を依頼する会社に聞けば確実に分かります。

3000万円 特別控除の

申請方法

空き家を売却後、確定申告で手続きします。

申告しないと特別控除が適用されませんので注意してください。

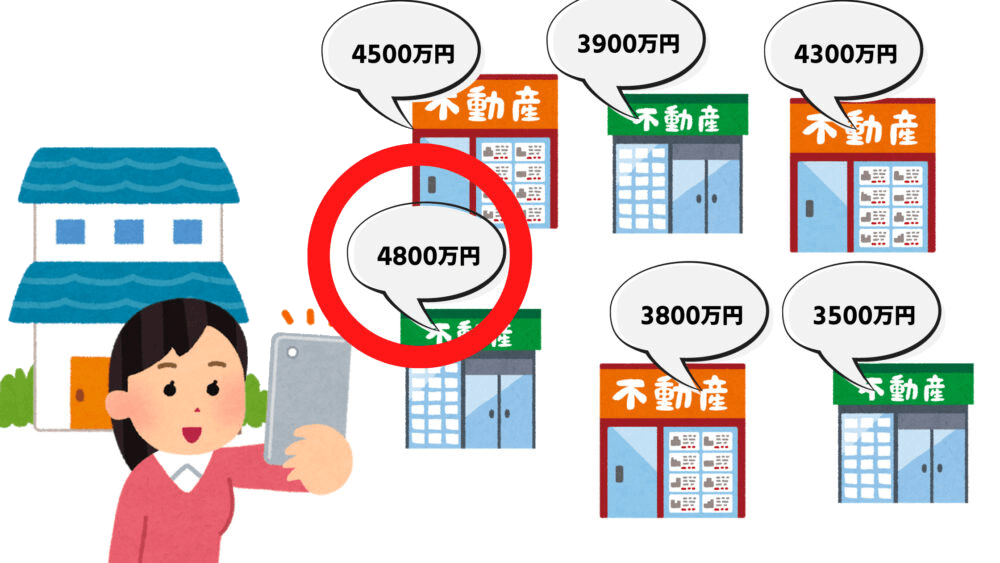

数百万円 損しないため

絶対にやるべきこと

売却の前に絶対やっておくべきなのは、

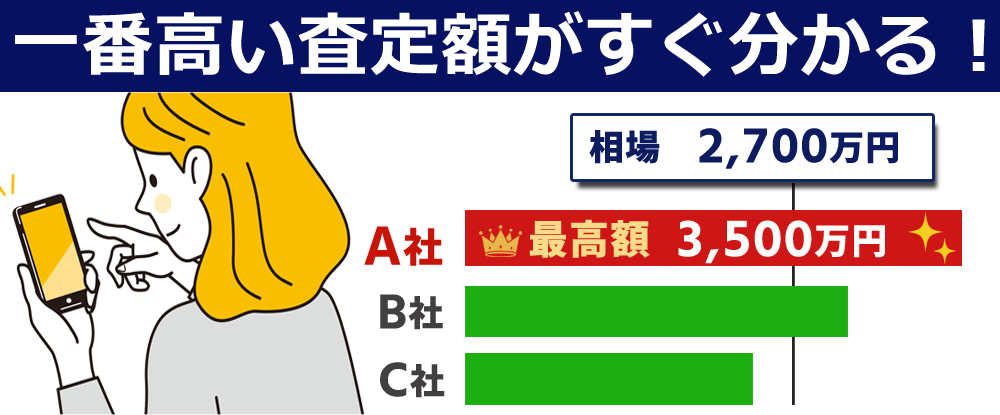

不動産の査定額が最高でいくらになるのか?を調べておくこと。

これをやっておくだけで、

相場の売却価格より

数百万円以上 高く売れたりします。

これは、スマホがあれば、

誰でも無料で調べる事が可能で、

「3000万円 特別控除」と合わせれば、

数百万円以上 多くの現金を残し、税金を0円にできるので、絶対にやるべきです。

デメリットはありませんので。

では、どうすれば

空き家の一番高い査定額が分かるのか?

今すぐ簡単に調べる方法をお伝えします。

空き家の価値を

1番簡単に把握する方法

以前は、不動産屋に行って調べてもらうというのが一般的でしたが、

今では、スマホでたった60秒ほどで簡単に調べる事ができます。

それは『 イエウール 』という無料で使える不動産一括査定サービス。

↓↓

家族・親族でも依頼できます。

使い方はすごく簡単。

だいたいの築年数や広さを選ぶだけ。

入力はだいたい60秒くらい。

誰でも簡単に使えて、

一番高い査定がすぐ分かるので、、

*2023年4月現在「不動産の一括査定サイトに関するランキング調査」より(株)東京商工リサーチ調べ

イエウールは2000社以上の優良不動産会社と提携し、その中の最大6社が一気に査定してくれます。

比較すると、

数百万円の差がつくこともあります!

まずは情報収集から

査定したからといって、必ず売る必要はありませんのでご安心ください。

「まずは最高でいくらになるか知りたい」という使い方でも大丈夫です。

↓↓

まず、価値だけ確認してみる

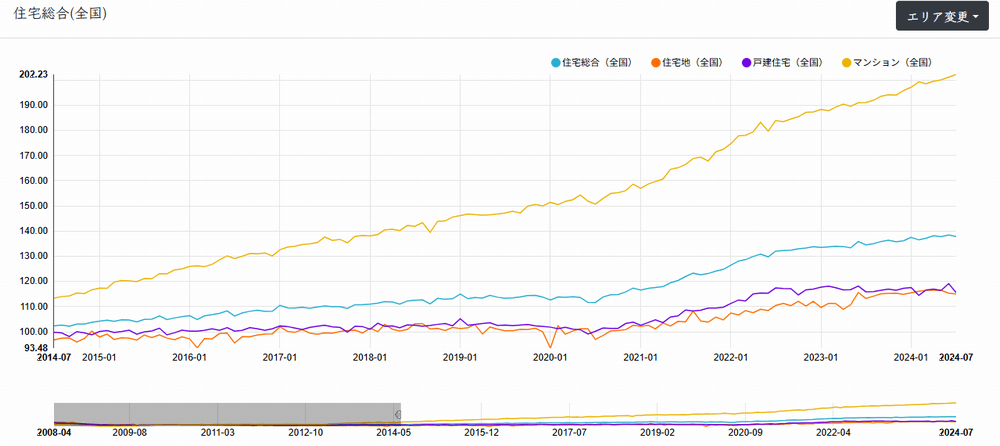

今、不動産の価値が驚くほど高い

2026年の今、

不動産の価値が最高値の絶頂期。

10年上昇し続けてましたが

現在、高止まり傾向になっています。

一戸建ての家はもちろん、マンションの価値は2010年と比べて、約1.8倍まで高騰。

ぜひ、試しに相続予定の

不動産を調べてみてください。

驚くほど高くなってる可能性あります。

↓ ↓

まず、価値だけ確認してみる

お住まい地域で調べてみる

| 北海道・東北 | |

|---|---|

| 北海道 | 青森県 |

| 岩手県 | 宮城県 |

| 秋田県 | 福島県 |

| 山形県 | |

| 関東 | |

| 東京都 | 神奈川県 |

| 千葉県 | 埼玉県 |

| 茨城県 | 栃木県 |

| 群馬県 | |

| 中部 | |

| 愛知県 | 静岡県 |

| 石川県 | 新潟県 |

| 長野県 | 岐阜県 |

| 福井県 | 富山県 |

| 山梨県 | |

| 関西 | |

| 大阪府 | 兵庫県 |

| 京都府 | 滋賀県 |

| 奈良県 | 三重県 |

| 和歌山県 | |

| 中国・四国 | |

| 広島県 | 岡山県 |

| 鳥取県 | 島根県 |

| 山口県 | 香川県 |

| 高知県 | 愛媛県 |

| 徳島県 | |

| 九州・沖縄 | |

| 福岡県 | 長崎県 |

| 熊本県 | 佐賀県 |

| 宮崎県 | 大分県 |

| 鹿児島県 | 沖縄県 |

※本サイト内の査定価格はあくまで参考値となります。売却の成否及び実際の売却価格を保証するものではありません。